الفكرة الأساسية للمجموعة المحاسبية للمادة تنبع من رغبة بعض الشركات في تفصيل حسابات الحركات المتعلقة بالمواد، بدءًا من عمليات الشراء والبيع، وصولًا إلى العوائد والخسائر المترتبة على هذه المعاملات، و التخفيضات المطبقة على تلك المواد في حالة البيع أو الشراء، وحسابات الأرباح الإجمالية والصافية للمواد حيث انه

بإمكانك الاعتماد على المجموعة المحاسبية للمادة لتوفير تقارير مالية مفصلة وشاملة ودقيقة تحتوي على جميع المعلومات المتعلقة بالمواد المستخدمة و المباعة و المخزونات المتاحة و التكاليف والإيرادات والأرباح المتعلقة بها.

.

.

يمكننا تعريف الزمرة المحاسبية عن طريق الانتقال إلى قائمة المواد / الزمرة المحاسبية، حيث تظهر نافذة الزمرة المحاسبية وبواسطتها نقوم بتحديد اسم الزمرة التي نرغب في إنشائها، ثم نقوم بحفظ النافذة. حيث انه تظهر انواع الفواتير الافتراضية الموجودة في قاعدة البيانات، وبعد ذلك نقوم بملء حسابات المواد المتعلقة بتلك الفواتير.

نقوم بعد ذلك بالذهاب الى نافذة بطاقة مادة وربط الزمرة المحاسبية مع بطاقة المادة المطلوبة.

تتدرج المعلومات التفصيلية التي تحتاجها الشركة ضمن ثلاث حالات عملية سيتم شرحها بالتفصيل مدعمة بالأمثلة وذلك في الفقرات التالية:

أولاً: حالة شركة تريد معلومات تفصيلية عن حسابات المواد (المبيعات والمشتريات والمردودات والحسميات) ولكن ضمن حساب متاجرة واحد: #

بفرض أنه لدينا شركة تتاجر بنوعين من السيارات سيارات هونداي وسيارات كيا, وتظهر حسابات المبيعات والمشتريات والمردودات والحسومات بشكل إجمالي بالنسبة لنوعي السيارات وبدون تفصيل. وبفرض أن الشركة تريد فصل حسابات المشتريات والمبيعات بالنسبة لكل نوع سيارات على حدى, فهنا يمكننا توظيف المجموعة المحاسبية لفصل مبيعات ومشتريات الهونداي عن مبيعات ومشتريات الكيا وذلك حسب الخطوات التالية.

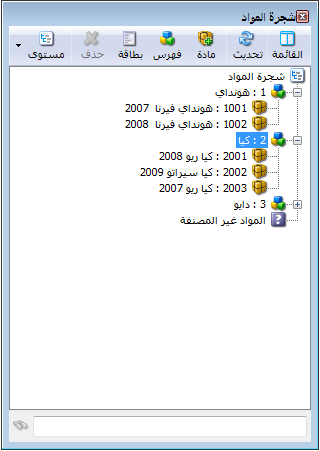

الخطوة الأولى: تعريف المواد في شجرة المواد: #

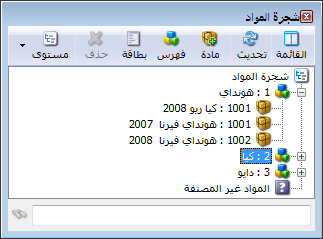

ويتم ذلك كما تحدثنا في الفقرات السابقة وستظهر شجرة المواد بالشكل الافتراضي التالي:

الخطوة الثانية: #

فصل حسابات المشتريات والمبيعات لكل نوع في شجرة الحسابات:

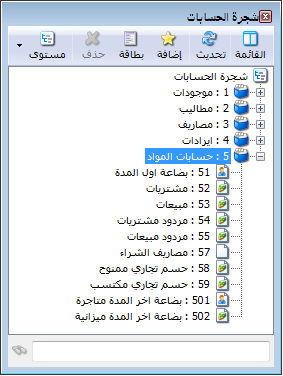

إن حسابات المواد في شجرة الحسابات قبل فصلها ستظهر كما في الشكل التالي:

.

.

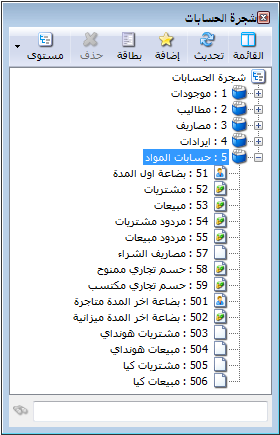

نقوم بفصل حسابات المشتريات والمبيعات لنوعي السيارات وذلك بإضافة أربعة حسابات جديدة بالوقوف على حسابات المواد ومن ثم الضغط على زر الإضافة وإضافة أربعة حسابات وهي:

مشتريات الهونداي، مبيعات الهونداي، مشتريات الكيا، مبيعات الكيا. ومن ثم نحذف حسابي المشتريات والمبيعات الرئيسيين إذا لم يكن هناك مواد أخرى نتعامل بها في الشركة، فتصبح شجرة الحسابات كما يلي:

.

.

الخطوة الثالثة: #

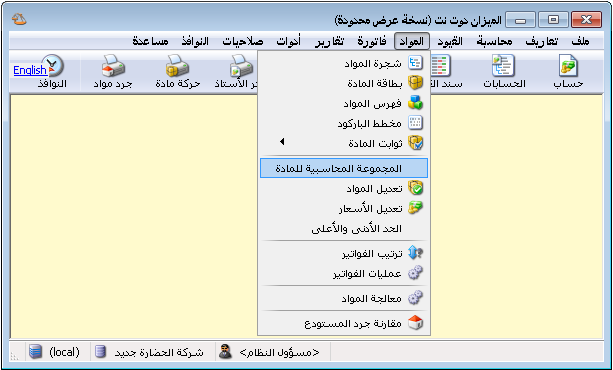

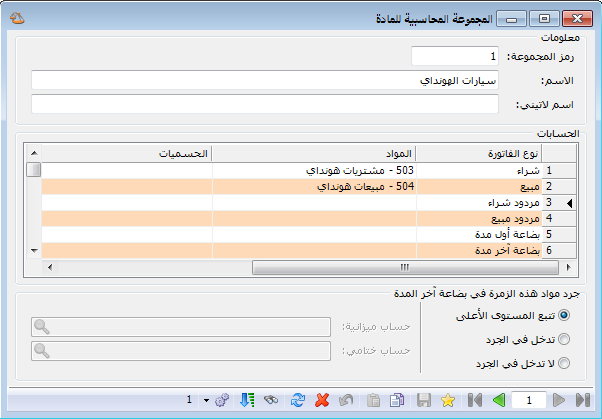

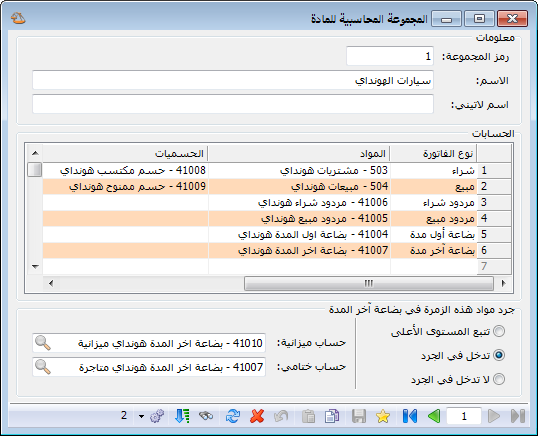

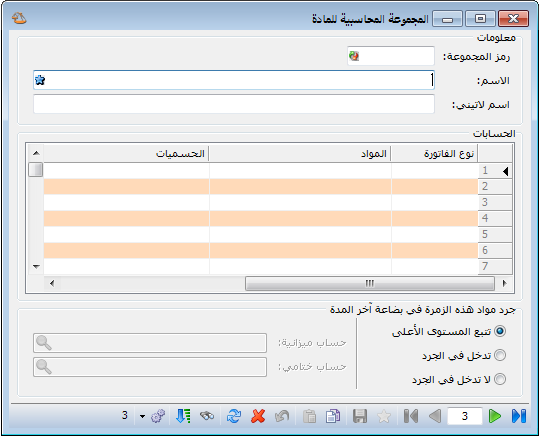

تعريف المجموعات المحاسبية لنوعي المواد: ويتم ذلك بالضغط في قائمة “المواد” على “المجموعة المحاسبية للمادة” كما في الشكل التالي فتظهر نافذة المجموعة المحاسبية للمادة.

.

.

وفي نافذة المجموعة المحاسبية للمادة نقوم بتعريف المجموعة المحاسبية لسيارات الهونداي بوضع اسم المجموعة ومن ثم حسابات المواد الخاصة بسيارات الهونداي مقابل نوع فاتورة هذه الحسابات, ثم نحفظ هذه الصفحة ونضغط زر إضافة وبنفس الطريقة نضيف المجموعة المحاسبية لسيارات الكيا.

.

.

الخطوة الرابعة: #

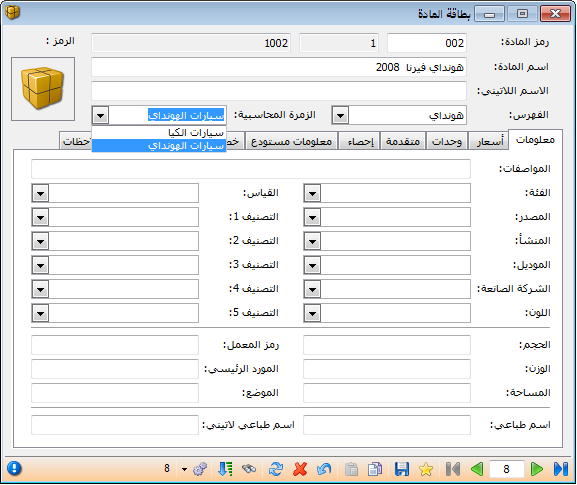

ربط المواد بمجموعتها المحاسبية: وذلك إما من خلال بطاقة المادة حيث يحتوي رأس البطاقة على حقل الزمرة المحاسبية للمادة فنختار المجموعة المحاسبية التي تتبع لها المادة وهكذا بالنسبة لكل المواد، كما في الشكل التالي:

.

.

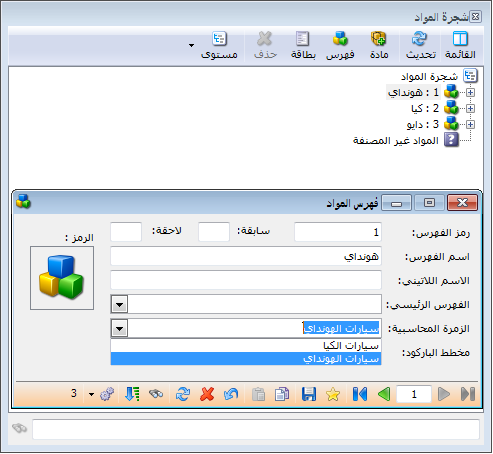

او يمكن تنفيذ هذا ايضاً عن طريق اتباع الخطوات التالية: الانتقال إلى “شجرة المواد” في النظام المحاسبي الخاص بك ومن ثم النقر بزر الماوس الأيمن على الفهرس المراد تعيين المجموعة المحاسبية له ستظهر قائمة منبثقة، قم بالنقر على “بطاقة” من القائمة ستظهر البطاقة الخاصة بالفهرس المحدد ومن ثم تحديد وإدخال المجموعة المحاسبية المطلوبة في حقل “المجموعة المحاسبية” بعد ذلك ستكون جميع المواد الموجودة ضمن هذا الفهرس تابعة للمجموعة المحاسبية التي تم تعيينها في بطاقة الفهرس.

هذه الخطوات تساعدك على تحديد المجموعة المحاسبية لفهرس المواد المعين، وبالتالي تنميق جميع المواد ضمن هذا الفهرس مع المجموعة المحاسبية المحددة. والشكل التالي يبين آلية. الربط من خلال بطاقة فهرس المواد:

.

.

عند إجراء التعديلات السابقة سيتغير القيد الناتج عن فاتورة البيع أو فاتورة الشراء وذلك كما هو واضح في القيود التالية:

القيود المولدة عن المبيعات والمشتريات قبل التعديل:

| مدين | دائن | الحساب |

| قيد الشراء | ||

| ××× | المشتريات | |

| ××× | الصندوق | |

| قيد البيع | ||

| ××× | الصندوق | |

| ××× | المبيعات |

القيود المولدة عن المبيعات والمشتريات بعد التعديل:

| مدين | دائن | الحساب |

| قيد الشراء | ||

| ××× | مشتريات الهونداي | |

| ××× | مشتريات الكيا | |

| ××× | الصندوق | |

| قيد البيع | ||

| ××× | الصندوق | |

| ××× | مبيعات الهونداي | |

| ××× | مبيعات الكيا |

وتبعاً لذلك سيتغير حساب المتاجرة كما هو ظاهر في الشكلين التاليين:

حساب المتاجرة الافتراضي (قبل التعديل)

| بضاعة أول المدة | المبيعات | ||

| المشتريات | بضاعة آخر المدة | ||

| حسم ممنوح | حسم مكتسب | ||

| مردودات المبيعات | مردودات المشتريات | ||

حساب المتاجرة بعد التعديل

| بضاعة أول المدة | مبيعات الهونداي | ||

| مشتريات الهونداي | مبيعات الكيا | ||

| مشتريات الكيا | بضاعة آخر المدة | ||

| حسم ممنوح | حسم مكتسب | ||

| مردودات المبيعات | مردودات المشتريات |

ثانياً: حالة شركة تريد معلومات تفصيلية عن حسابات المواد (المبيعات والمشتريات والمردودات و الحسميات) وتريد معرفة الربح الإجمالي لكل مادة على حدى (حسابي متاجرة منفصلين): #

باعتماد نفس معطيات المثال السابق, وبفرض أن هذه الشركة تريد معرفة إجمالي ربحها من المتاجرة بكل نوع من السيارات على حدى أي تنظيم حساب متاجرة لكل نوع من السيارات. عند ذلك لا بد من إتباع الخطوات التالية:

الخطوة الأولى: #

تعريف المواد في شجرة المواد: ويتم ذلك كما تحدثنا في الحالة السابقة.

الخطوة الثانية: #

تعريف حسابين للمتاجرة لنوعي السيارات:

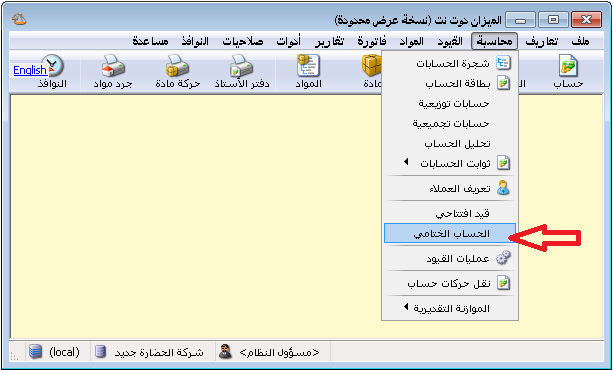

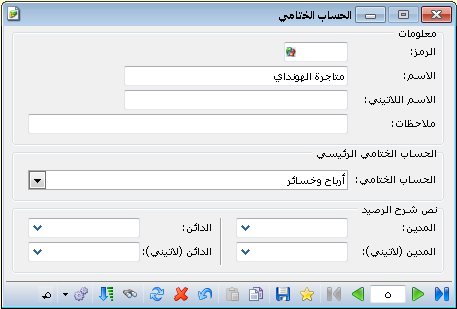

ويتم ذلك من قائمة “محاسبة” “الحساب الختامي” نضغط زر جديد في النافذة التي تظهر ثم نضيف حساب ختامي اسمه متاجرة سيارات الهونداي وحسابه الختامي (أي المكان الذي يقفل فيه رصيده) الأرباح والخسائر ثم نحفظ هذا السجل. وبنفس الطريقة نضيف حساب متاجرة سيارات الكيا. والشكل التالي لتوضيح ما سبق:

.

.

الخطوة الثالثة: #

فصل حسابات المواد لكل نوع من السيارات على حدى:

نقوم هنا بفصل جميع حسابات المواد في شجرة الحسابات, فنعرف حسابات مواد خاصة بسيارات الهونداي وحسابات مواد للكيا وذلك كما يلي:

.

.

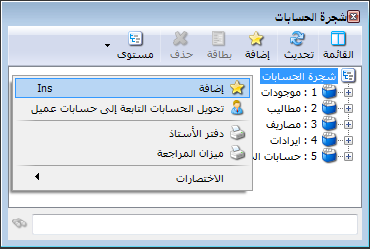

ندخل إلى شجرة الحسابات ونحدد “شجرة الحسابات” ثم نضغط على إضافة كما في الشكل الظاهر:

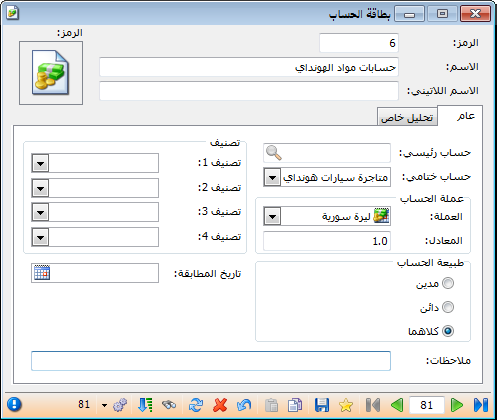

فتظهر بطاقة حساب نقوم فيها بتعريف حساب رئيسي هو “حسابات مواد الهونداي” حسابه الختامي

هو “متاجرة سيارات الهونداي” وذلك كما في الشكل التالي:

.

.

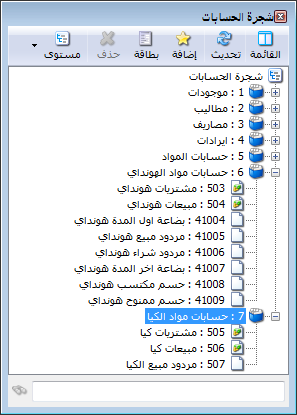

ثم نضيف ضمن هذا الحساب حسابات مشتريات, مبيعات, مردود مشتريات, مردود مبيعات, حسم ممنوح, حسم مكتسب, مصاريف شراء, بضاعة أول المدة, بضاعة آخر المدة متاجرة وبضاعة آخر المدة ميزانية وذلك لسيارات الهونداي. وبنفس الطريقة نعرف حساب رئيسي باسم “حسابات مواد الكيا” ونعرف ضمنه الحسابات السابقة الخاصة بالكيا. وستصبح شجرة الحسابات كما هو واضح في الشكل التالي:

.

.

الخطوة الرابعة: #

تعريف المجموعات المحاسبية لنوعي المواد:

ويتم ذلك بنفس الطريقة في الخطوة الثالثة من الحالة السابقة مع فارق أن الحسابات التي نضعها ضمن المجموعة المحاسبية هنا تمتد لتشمل كافة حسابات المواد لكل نوع من الأنواع وذلك كما يتضح في الشكل التالي:

.

.

الخطوة الخامسة: #

ربط المواد بمجموعتها المحاسبية:

ويتم ذلك كما تحدثنا سابقاً من خلال بطاقة المادة أو من خلال بطاقة فهرس المواد.

عند إجراء جميع التعديلات السابقة ستتغير جميع القيود من قيود إجمالية للنوعين إلى قيود تفصيلية لكل حساب من حسابات المواد, وسيتغير شكل حساب المتاجرة كالتالي:

حساب المتاجرة الافتراضي (قبل التعديل)

| بضاعة أول المدة | المبيعات | ||

| المشتريات | بضاعة آخر المدة | ||

| حسم ممنوح | حسم مكتسب | ||

| مردودات المبيعات | مردودات المشتريات | ||

| مصاريف الشراء |

بعد التعديل يصبح لدينا حسابين للمتاجرة كما يبين الشكلين التاليين:

حساب متاجرة سيارات الهونداي

| بضاعة أول المدة هونداي | مبيعات الهونداي | ||

| مشتريات الهونداي | بضاعة آخر المدة هونداي | ||

| حسم ممنوح للهونداي | حسم مكتسب للهونداي | ||

| مردودات مبيعات الهونداي | مردودات مشتريات الهونداي | ||

| مصاريف شراء الهونداي |

حساب متاجرة سيارات الكيا

| بضاعة أول المدة كيا | مبيعات الكيا | ||

| مشتريات الكيا | بضاعة آخر المدة كيا | ||

| حسم ممنوح للكيا | حسم مكتسب للكيا | ||

| مردودات مبيعات الكيا | مردودات مشتريات الكيا | ||

| مصاريف شراء الكيا |

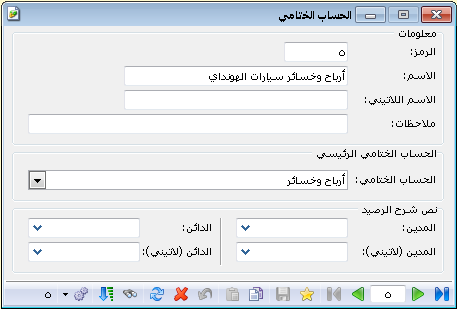

ثالثاً: حالة شركة تريد معلومات تفصيلية عن حسابات المواد (المبيعات والمشتريات والمردودات والحسميات) وتريد معرفة الربح الإجمالي لكل مادة على حدى (حسابي متاجرة منفصلين) وتريد أيضاً معرفة الربح الصافي لكل مادة على حدى ( حسابي أرباح وخسائر منفصلين): #

باعتماد نفس معطيات المثال السابق وبفرض أن الشركة السابقة تبيع كل نوع من أنواع السيارات في صالة منفصلة عن الأخرى بحيث أنها تستطيع تمييز المصاريف العامة( أي كل المصاريف التي تصنف في حساب الأرباح والخسائر) التي تدفعها على بيع سيارات الهونداي عن مثيلتها المدفوعة على بيع سيارات الكيا, عندها يمكنها معرفة الربح الصافي لبيع كل من نوعي السيارات منفصلاً عن الآخر وذلك بإتباع الخطوات التالية:

الخطوة الأولى: #

تعريف المواد في شجرة المواد: ويتم ذلك كما تحدثنا سابقاً.

الخطوة الثانية: #

تعريف حسابين للأرباح والخسائر لنوعي السيارات:

ويتم ذلك من قائمة “محاسبة” “الحساب الختامي” نضغط زر جديد في النافذة التي تظهر ثم نضيف حساب ختامي اسمه أرباح وخسائر سيارات الهونداي وحسابه الختامي (أي المكان الذي يقفل فيه رصيده) هو الأرباح والخسائر ثم نحفظ هذا السجل. وبنفس الطريقة نضيف حساب أرباح وخسائر سيارات الكيا. والشكل التالي لتوضيح ما سبق:

.

.

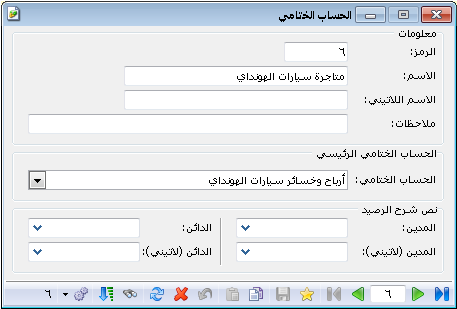

الخطوة الثالثة: #

تعريف حسابين للمتاجرة لنوعي السيارات:

ويتم ذلك من قائمة “محاسبة” “الحساب الختامي” نضغط زر جديد في النافذة التي تظهر ثم نضيف حساب ختامي اسمه متاجرة سيارات الهونداي وحسابه الختامي (أي المكان الذي يقفل فيه رصيده) هو أرباح وخسائر سيارات الهونداي ثم نحفظ هذا السجل. وبنفس الطريقة نضيف حساب متاجرة سيارات الكيا وحسابه الختامي أرباح وخسائر سيارات الكيا. والشكل التالي لتوضيح ما سبق:

.

.

الخطوة الرابعة: #

فصل حسابات المواد لكل نوع من السيارات على حدى: وذلك كما تحدثنا سابقاً.

الـخطوة الخامسة: #

تعريف المجموعات المحاسبية لنوعي المواد: ويتم ذلك كما تحدثنا سابقاً.

الخطوة السادسة: #

ربط المواد بمجموعتها المحاسبية: ويتم ذلك كما تحدثنا في الخطوة الخامسة من الحالة السابقة.

الخطوة السابعة: #

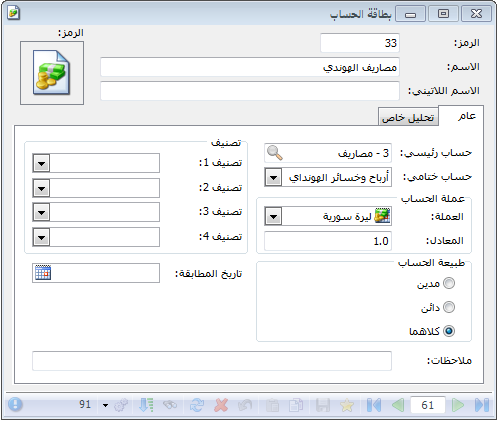

فصل حسابات المصاريف في شجرة الحسابات: بما أننا فصلنا حساب أرباح وخسائر الهونداي عن حساب أرباح وخسائر الكيا فهنا يجب أن نفصل حسابات المصاريف التي يمكن تمييزها لكل حساب أرباح وخسائر.

مثلاً: إذا كان كل نوع من أنواع السيارات يباع في صالة منفصلة فيكون إيجار الصالة من المصاريف التي يمكن تمييزها وفصلها لكل نوع من السيارات وكذلك رواتب الموظفين في الصالتين, فحساب المصروف هنا نقسمه إلى حسابين مثلاً مصروف إيجار المبنى نقسمه إلى حسابين مصروف إيجار صالة الهونداي ويكون حسابه الختامي أرباح وخسائر الهونداي ومصروف إيجار صالة الكيا ويكون حسابه الختامي أرباح وخسائر الكيا. وستظهر هذه الحسابات في شجرة الحسابات كما في الشكل الظاهر:

.

.

وتكون بطاقة حساب مصروف إيجار صالة الهونداي كما يلي:

.

.

أما إذا كان هناك مبنى إداري للإشراف على الصالتين فإن إيجار هذا المبنى ورواتب الإداريين فيه لا يمكن تحديد حصة كل نوع من أنواع السيارات منها بشكل مباشر فربما سيارات الهونداي تستلزم عمل وجهد إداري أكبر من سيارات الكيا لهذا السبب لا يتم تقسيم هذه المصاريف وإنما يتم إقفالها في حساب الأرباح والخسائر الرئيسي(العام) والذي تصب فيه أرصدة حسابي الأرباح والخسائر لكل من سيارات الهونداي وسيارات الكيا.

ملاحظة:

هناك مسألة لا بد من الإشارة إليها وهي مسألة خيارات جرد بضاعة آخر المدة والموجودة في بطاقة المجموعة المحاسبية للمادة كما تظهر في الشكل التالي:

.

.

يوجد لدينا الخيارات التالية:

تدخل في الجرد: #

عند اختيار هذا الخيار يجب تحديد حسابي بضاعة آخر المدة الذين يردان في الميزانية وفي حساب المتاجرة وهما في مثالنا السابق عن سيارات الهونداي: بضاعة آخر المدة متاجرة وبضاعة آخر المدة ميزانية. وهنا عندما نطلب حساب المتاجرة أو الميزانية فسيظهر جرد مواد هذه المجموعة تحت مسمى هذين الحسابين. والشكل التالي للتوضيح:

.

.

تتبع المستوى الأعلى: #

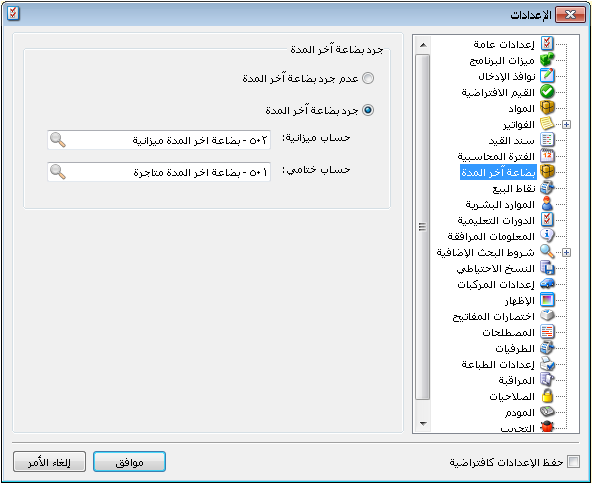

عند اختيار هذا الخيار لن يتحدد حسابين تندرج قيمة جرد مواد المجموعة المحاسبية تحت مسماهما في الميزانية وحساب المتاجرة, وهنا ستتبع المادة الموجودة في المجموعة المحاسبية في تحديد الحسابين الذين ستدرج قيمة جردها فيهما لفهرسها الأب إذا كان قد حدد في زمرته حسابين لبضاعة آخر المدة فإذا لم يوجد ضمن الفهارس الأب لهذه المادة تحديد لحسابي جرد بضاعة آخر المدة فإنه يتم تلقائياً أخذ الحسابين الموجودين في صفحة “إعدادات” “بضاعة آخر المدة” والتي يمكن الوصول إليها بالانتقال إلى قائمة “أدوات” “إعدادات” “بضاعة آخر المدة” كما في الشكل الظاهر:

.

.

لا تدخل في الجرد: #

عند اختيار هذا الخيار فإنه لا يتم أخذ قيمة بضاعة آخر المدة لمواد هذه الزمرة بعين الاعتبار في الميزانية وحساب المتاجرة, ونادراً ما تستخدم هذه الحالة.

ملاحظة هامة:

إن تحديد مجموعة محاسبية للمادة في بطاقتها يجعلها تابعة لهذه المجموعة المحاسبية بغض النظر عن المجموعة المحاسبية لفهرس موادها الأب أو الجد …الخ. ولكن عند عدم تحديد زمرة محاسبية لهذه المادة في بطاقتها فإنها تتبع الزمرة المحاسبية للفهرس الأب وإذا لم تجد زمرة محاسبية لأي من الفهارس الرئيسية التي توجد هذه المادة ضمنها فإن حسابات المواد في القيود الناتجة عن حركة هذه المادة تحدد على أساس الحسابات الموجودة ضمن الإعدادات الأصلية للفاتورة.

ولتوضيح ما سبق نفترض المثال التالي:

بفرض أننا أجرينا التغيير التالي في شجرة المواد السابقة حيث أننا وضعنا سيارة كيا ريو 2008 ضمن فهرس “سيارات الهونداي” عندها ستأخذ شجرة المواد الشكل التالي:

.

.

ولنفترض أننا ضمن الحالة الثانية السابقة أي وجود مجموعتين محاسبيتين لنوعي السيارات ووجود حسابي متاجرة منفصلين لنوعي السيارات. هنا لدينا عدة احتمالات:

- الزمرة المحاسبية للكيا ريو 2008 هي “سيارات الكيا” والزمرة المحاسبية لفهرسها “هونداي ” هي “سيارات الهونداي”. في هذه الحالة عند شراء عدد من سيارات الكيا ريو مثلاً فإن القيد الناتج سيعتمد على حسابات المواد الموجودة في المجموعة المحاسبية “سيارات الكيا” وسيكون شكل القيد الناتج كالتالي:

| مدين | دائن | الحساب |

| ××× | مشتريات الكيا | |

| ××× | الصندوق |

- الزمرة المحاسبية للكيا ريو 2008 غير محددة والزمرة المحاسبية لفهرس “هونداي” محددة وهي “سيارات الهونداي”. في هذه الحالة عند شراء عدد من سيارات الكيا ريو مثلاً فإن القيد الناتج سيعتمد على حسابات المواد الموجودة في المجموعة المحاسبية “سيارات الهونداي” وسيكون شكل القيد الناتج كالتالي:

| مدين | دائن | الحساب |

| ××× | مشتريات الهونداي | |

| ××× | الصندوق |

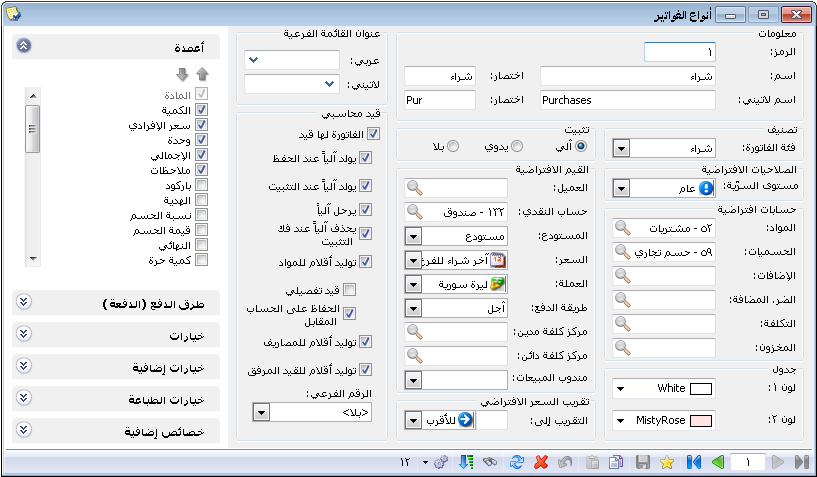

- الزمرة المحاسبية للكيا ريو 2008 غير محددة والزمرة المحاسبية لفهرس “هونداي” غير محددة أيضاً. في هذه الحالة عند شراء عدد من سيارات الكيا ريو مثلاً فإن القيد الناتج سيعتمد على حسابات المواد الموجودة في إعدادات فاتورة الشراء والتي سنتحدث عنها في فصل لاحق والمبينة في الشكل التالي:

.

.

ويكون القيد الناتج في هذه الحالة الآتي:

| مدين | دائن | الحساب |

| ××× | مشتريات | |

| ××× | الصندوق |

.